Cómo calcular la rentabilidad de un inmueble: caso real.

Cómo calcular la rentabilidad de un inmueble: caso real.

Hoy sí, volvemos a los orígenes.

Vamos a analizar un inmueble.

Una posible inversión.

El ejemplo que hoy vamos a estudiar ha salido gracias al Club Inmobiliario 2.0

Primero de todo, vas a ver las imágenes que hacen falta para entender el ejemplo concreto.

Luego, haremos un análisis como yo mismo lo hago para cualquier operación que me presentan.

Y terminaremos metiéndole mano a la hoja de Excel, ese documento que lo aguanta todo y que crea nuevos millonarios.

Listo, aquí tenemos toda la información fue entregada a los miembros del Club VIP.

Con esto, empezamos el análisis.

Antes de empezar por la vivienda, me gusta seguir los siguientes pasos:

Visitar la zona a vista de pájaro con Google Maps para ver si realmente el barrio de Benicalap tiene todo lo que pone la descripción.

Rastrear Idealista/Fotocasa para ver qué se está vendiendo en la zona y qué se está alquilando para tener una primera imagen mental.

Así que, al lío.

Después de estar 10 minutos dando una vuelta por Google Maps he visto que todo lo que pone el anuncio es verdad.

Se nota que es una zona en expansión y mirando con perspectiva las zonas para las que podría ampliarse Valencia parece ser que pegado a la zona de Benicalap todavía hay mucho espacio disponible para construir.

En las inmediaciones podemos encontrar como pone el anuncio el Nuevo Mestalla que atraerá muchísimo dinero a la zona.

El Palacio de Congresos de Valencia, parques, centros comerciales, institutos, comercios, conexión con facilidad con el resto de la ciudad…

Y un detalle que me gusta bastante es que he callejeado por la zona con el monigote del Maps y es un barrio de buen aspecto.

Calles medianamente anchas, todo bien cuidado, mucha arboleda, zonas verdes, plazas…

Definitivamente, me gusta lo que veo.

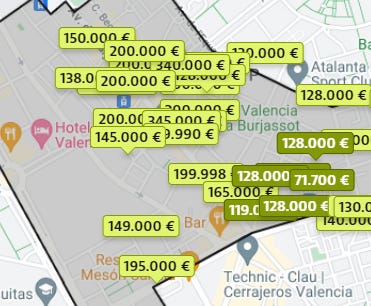

Ahora, vamos a los portales inmobiliarios.

Voy a dejarte un par de imágenes de lo que se ve en el mapa de Idealista filtrando por habitaciones, baños y metros en la misma zona.

Fijándonos en la primera imagen, podemos ver como por el centro/norte del barrio los precios son superiores que al Este.

He dado una vuelta más en profundidad por donde veis los inmuebles seleccionados en verde y claro, toda esa zona está en peor estado de conversación que el resto.

Se nota que hay un par de edificios que están en mal estado y con posibilidad de que haya okupas.

Por el precio del inmueble, no me la jugaría a decir que NO está situado en esa zona, deberíamos de llamar al contacto y ver donde se encuentra realmente.

De todos modos, es en los límites entre las zonas C y D donde se pueden encontrar oportunidades interesantes.

Siendo realista, el precio del inmueble por ahora sin conocer muchos más detalles parece interesante, por lo menos para estudiarlo.

Siguiendo por la segunda foto, podemos ver la falta de alquiler que existe.

El inmueble de 700€ que veis lo marca en el límite porque ni siquiera está en esta zona, está más al oeste casi a las afueras.

En cuanto a los otros 2 de 750€, son similares a este.

Entrando en sus anuncios, he visto como todos llevan publicados menos de 7 días por lo que es indicativo de que es una zona de alta demanda.

Podemos decir que lo que pone el anuncio de que su precio de alquiler es de 750€ podríamos tomarlo como real.

Obviamente quiero que entiendas que esto es un análisis de una vivienda sin conocer la zona y simplemente a través de un ordenador.

Quiero que veas como con simplemente echar un rato delante de la pantalla e investigar se pueden obtener muchas conclusiones para seguir investigando o simplemente descartar la vivienda.

Ahora sí que sí, analicemos la vivienda.

Estarás más o menos de acuerdo o vivirías o no vivirías en una vivienda así pero hay que ser sinceros y decir que el estado de conservación es correcto.

No hay nada muy antiguo.

Se ve todo en buen estado de mantenimiento.

El baño y la cocina no son totalmente actuales pero no están desfasados.

Podemos afirmar también que están en lo cierto cuando dicen que es una vivienda lista para alquilar.

Desde aquí y con esta información poco más podemos valorar.

Sería interesante obviamente:

Hacer una visita y comprobar in situ el estado del inmueble.

Hacer una visita y ver la comunidad para saber en qué estado se encuentra realmente.

Comprobar si sería posible instalar o no un ascensor a futuro.

Hablar con los vecinos para saber el ambiente.

Saber la orientación.

Conocer el entorno exacto de la vivienda y saber qué tipo de inquilino podríamos atraer allí.

Hay muchos detalles que se escapan de las manos ahora mismo con la información que tenemos.

Pero eso sí, tenemos la información suficiente (y pronto, la formación) para decidir si descartamos la vivienda o seguimos investigando.

Ahora que hemos llegado a este punto, toca el análisis.

Haremos primero el que le gusta a todo el mundo, los números en Excel.

Y terminaremos con un análisis personal de puntos que no se pueden medir en un papel.

He pasado todos los datos que tenemos a esta hoja de Excel que hemos preparado desde el Club Inmobiliario para este ejemplo.

Vamos a ir analizando poco a poco cada apartado.

Como verás, está todo ordenador por secciones.

Importe de la compra.

Aquí es simplemente rellenar datos.

Ten en cuenta que la Notaría y el Registro varían en función de cada zona y comunidad (aunque haya cosas similares) por lo que he decidido tirar por un termino medio en cada gastos.

En cuanto al valor de referencia para saber qué ITP hemos de pagar, aprenderemos a hacerlo en otra edición, creo que es algo bastante útil.

Esto simplemente cambia el valor si el valor de referencia es mayor que el de compra.

Por ejemplo, si en este caso el Valor de Referencia fuese de 150.000€ el ITP se calcularía sobre este importe y no por el de 119.000€.

Financiación.

Típica operación actual de ‘‘compra para vivienda habitual’’.

Lo pongo entre comillas ya que sobre esto hay mucha letra pequeña y líos que se le pueden hacer al banco.

Por norma general, si compras para invertir, no te dan el 80% pero presuponemos que es tu primera vivienda y alegas que al final vivirás en ella aunque luego la alquiles.

80% del importe de compra (recuerda que el banco no financia gastos) a un 3% fijo durante 30 años que es algo que casi todo el mundo puede conseguir ahora mismo.

Si vamos a la parte derecha de esta sección, empezamos a ver datos interesantes como que los intereses totales de la operación ascienden a 49.292€.

Más de la mitad de lo que pedimos.

¿Te has dado cuenta de la barbaridad que esto supone a largo plazo?

Lo bueno, es que la inflación nos ayudará a pagarlo pero es algo que hay que tener en cuenta.

En otra edición, ampliaremos esto y veremos como influye un pequeño porcentaje de variación de interés en el coste total (y en la rentabilidad) de la operación.

La cuota resultantes es de 401,37€.

Ingresos, gastos y beneficio.

Entramos en materia.

Los datos que he rellenado a ojímetro son los de IBI, Seguro de Hogar , Seguro de Vida y Seguro de Impago.

El más importante que debes conocer y que poco margen de negociación tiene es el seguro de impago que parte de la base de un 5% de los ingresos anuales.

El seguro de hogar, se puede cambiar de compañía al primer año y obtener mejores condiciones.

Y el de vida, depende de la entidad.

Recuerda que aquí todo es negociable.

El gasto en mantenimiento y el periodo sin alquilar se calculan de manera automática en un 7% y 3% de la renta anual.

El resto de gastos, asumimos que los pagaría el inquilino.

Ratios y rentabilidad

Entramos en materia, en la parte más interesante y la que decidirá si seguimos ampliando información sobre la vivienda o no.

Para hacer frente a esta operación necesitaremos hacer un desembolso de 40.600€, es decir, un 29,90% de la operación.

¿Te acuerdas cuando siempre te he dicho que para comprar algo debías tener el 20% que no te da el banco y un 10% adicional para gastos?

Aquí lo tienes demostrado.

Haciendo números reales, vemos como la financiación final de la operación no resulta de un 80% como el banco nos vende si no de un 70%.

Toda la operación asciende a 135.800€ y si lo miramos con intereses se nos va a 185.092€.

De una operación que en salida eran 119.000€ por la vivienda.

Esto da para debate sobre si los impuestos no son un lastre dentro del acceso a la vivienda para muchas personas.

Pero esto ya es para otro día.

Vamos al final del apartado 4, el que todo inversor debe dominar para tomar decisiones coherentes y sensatas.

Rentabilidad bruta, la que todo el mundo hace de cabeza, 6,63%.

Para mi, algo baja. No una barbaridad, pero se podría mejorar.

Rentabilidad Neta, 3,12%.

Como va relacionada con la anterior (pero teniendo en cuenta varios parámetros interesantes), la opinión que tengo es la misma.

Esta vivienda genera un cashflow antes de amortizar deuda de 4.231€ que finalmente se quedan en 2.244€

¿Por qué esta separación HooL?

La diferencia entre ambos importes, 1988€, es la parte que estás comprando de la vivienda. Es decir, esos 1.988€ ya son tuyos si decides vender la vivienda mientras que obviamente la parte de intereses no lo serían.

La rentabilidad no solo es la rama financiera si no la parte inmobiliaria donde tenemos en cuenta qué parte del dinero que amortizamos de deuda ya es nuestro.

Poca gente lo tiene en cuenta, pero es la realidad.

De ahí viene la famosa frase de que el inquilino te pague la casa.

Claro, te está pagando 750€ cada mes para afrontar los 401.37€ de hipoteca (que no todos son intereses, como ya hemos visto) como el resto de gastos, dejándonos un remanente de poco más de 180€ mensuales.

Una compra en el Mercadona (por poco tiempo).

Para finalizar este apartado, siempre me gusta fantasear con la calculadora a qué precio tendríamos que comprarlo (manteniendo las condiciones de financiación) para que sea una oportunidad interesante.

Y ya de paso, si nos gusta, podemos usarlo como argumentación para la oferta.

Yo te dejo aquí esta imagen, donde lo único que he hecho es bajar el precio de compra nada más y nada menos que 20.000€ hasta los 99.000€.

¿Qué opinas?

Yo no comentaré nada sobre los datos, simplemente leeré a quien me envíe su opinión contestando a este email.

Os dejo ahí, pensando.

Para finalizar, simplemente quería dar un pequeño repaso sobre lo que no se puede medir dentro de una operación como en este caso.

Hay una parte que podrías llegar a calcular, que es la parte de la obtención de la vivienda para alquiler turístico.

Podrías calcular costes de adaptar la vivienda.

Podrías calcular posibles ingresos por explotación.

Algo que tendríamos que tener una hoja de Excel un poquito más enfocada al alquiler vacacional.

Pero por otro lado… ¿Cómo calculamos la revalorización de la zona?

¿Cómo sabremos el impacto que tendrá a futuro la apertura del nuevo estadio del Valencia?

Hay muchas cosas que se saben pero que no se pueden calcular.

Un ejemplo que me gusta poner es cuánto valen las vistas en un ático frente al mar.

Quien sabe.

¿Aproximaciones?

Seguro.

¿Certezas?

No lo creo.

Espero que te haya gustado esta edición, es de las que cuesta realmente escribir.

Más de 6 horas de investigación y escriturada dedicadas.

La única forma que tengo de saber si te ha gustado en dejando un like.

Y si la compartes ya… increíble.

Nos leemos pronto.

La semana que viene, sí.

El mejor infoproducto que he creado.

Si quieres hacer justo lo que acabas de leer pero en profundidad y de manera guiada, nos vemos el 5 de Febrero.

Genial. Yo realmente tengo dos excels. En uno apunto los datos clave de la vivienda, incluyendo la fecha en la que estoy estudiando el inmueble (para dentro de unos meses poder buscar el anuncio y tener la certeza de que no se lo quitan de encima) y un primer cálculo de rentabilidad. Calculo esta, y luego, cómo tendría que ser el precio de venta para que me dé la rentabilidad que yo quiero. Si la diferencia de precio es menor de un 30% con el original,la casilla se pone en verde y analizo esa vivienda con más detalle.

Luego tengo un segundo Excel muy parecido al tuyo. Tengo también unas casillas donde, en previsión de subidas anuales del alquiler del 3%, me indica el Cash Flow en el año que yo le diga, por ejemplo, 10 años después de la compra.

Con estas cosas la gente se da cuenta de que invertir en inmuebles no consiste en dar pelotazos, sino en picar piedra analizando decenas de inmuebles, de la forma que tú has descrito con tanto detalle.

Habéis tenido en cuenta una separación entre los gastos deducibles y los que no lo son? No te puedes desgravar nada? O preferís tener ese margen de seguridad?

Buenísimo, me encantó el análisis y los cálculos. Muy interesante, gracias por el tiempo por redactarlo. Yo soy de Madrid con ya 2 pisos del cual uno en alquiler y estoy buscando otro en la zona de Valencia para alquiler vacacional. Aprendí en tu post que en Valencia tiene q ser un bajo para poder alquilarlo, uno de los míos en Madrid no puedo ya que no tiene entrada independiente, pensaba que no había restricciones de este tipo en Valencia. En todo caso la pregunta a la cual más le estoy dando vueltas últimamente respecto a la compra de un piso en Valencia es lo del cambio climático. Este mes de enero se alcanzó 31 grados en Valencia, este verano 47°, la sequía, laa temperaturas extremas no crees que van a hacer huir a los Turistas?? Esa es mi gran duda! Gracias y un saludo! Nol