Esto te puede cambiar la vida (o hundírtela).

Financiación.

Una buena financiación te permitirá aumentar tu rentabilidad mucho.

Una mala, te la destrozará.

Siempre hemos escuchado eso, pero pocas veces he visto ejemplos claros de lo que supone realmente esto.

Hoy, con datos, vamos a ver cómo afecta realmente una buena o una mala financiación a nuestra rentabilidad.

Como siempre digo, con ejemplos todo se ve mucho mejor.

Para ponernos en contexto, tenemos que crear una situación ficticia para poder aplicar todas las variables posible.

Vivienda de 80.000€ situada en la Comunidad Valenciana alquilada por 600€.

Para únicamente modificar los datos que realmente necesitamos, vamos a plantear como gastos fijos para todos los supuestos lo siguiente:

Sin reforma.

Sin comisión inmobiliaria.

Tasación: 300€

Gestoría (banco): 300€

Comunidad: 40€/mes

IBI: 200€

Basuras: 80€

Mantenimiento y periodos sin alquilar: a porcentaje fijo ( 7 y 3%).

Ejemplo 1: Hipoteca al 80% al 3% de interés a 30 años + seguros de vida y de hogar.

Los datos interesantes que debemos valorar (y comparar con el resto de casos) son:

Intereses totales: 33.138€

Capital propio: 28,41%

Operación total con intereses: 122.538€

Rentabilidad neta: 3,72%

ROCE: 7,82%

Ahora, vamos a modificar de forma muy sutil los datos.

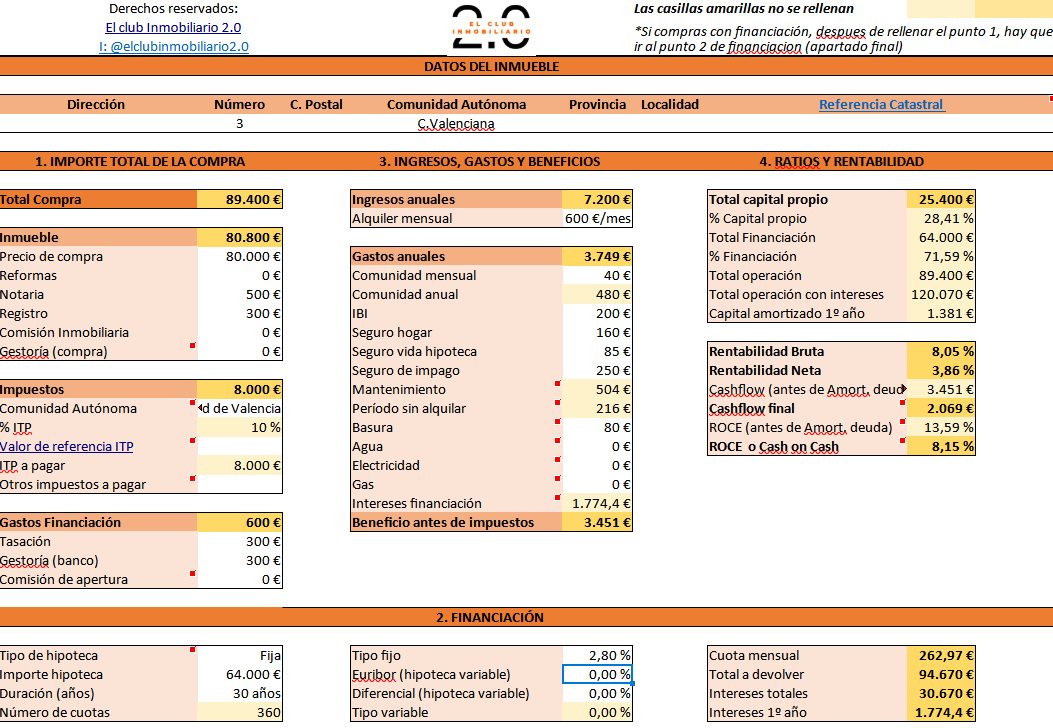

Ejemplo 2: Hipoteca al 80% al 2,8% de interés a 30 años + seguros de vida y de hogar.

Volvemos a analizar los datos y observamos como bajando únicamente 2 décimas ya ha supuesto cambio.

Intereses totales: 30.670€ (casi 2.500€ de diferencia).

Capital propio: 28,41% (se mantiene al ser el 80%).

Operación total con intereses: 120.070€ (bajamos esos 2.500€)

Rentabilidad neta: 3,86% (sube un poco)

ROCE: 8,15% (sube un poco).

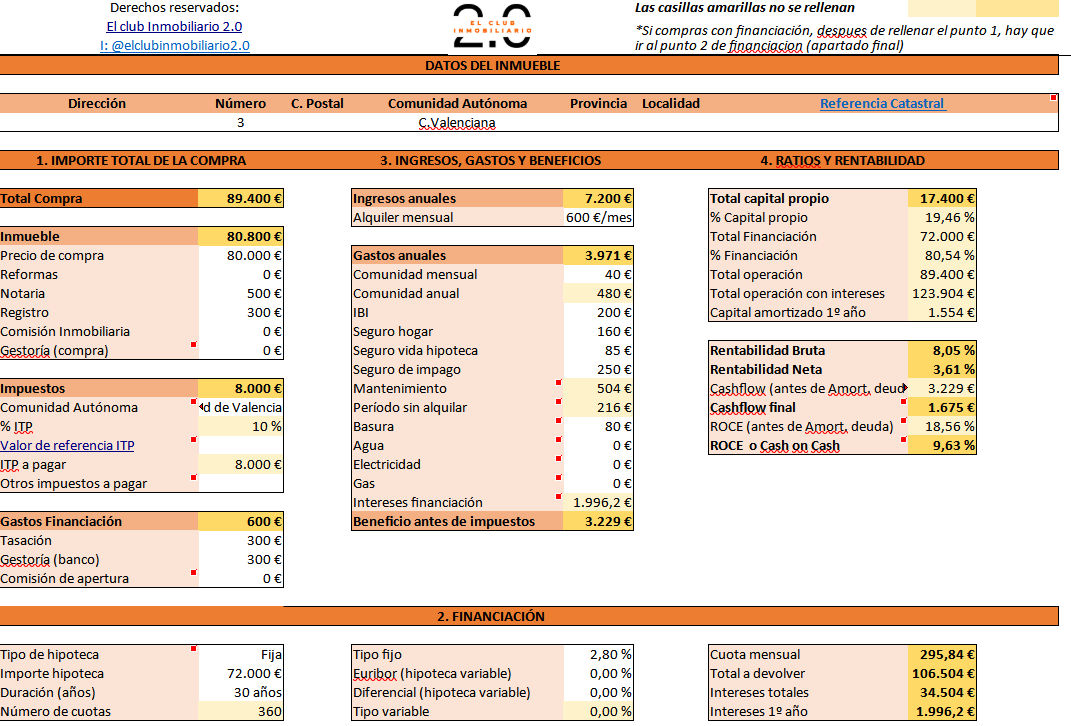

Ejemplo 3: Hipoteca al 90% al 2,8% de interés a 30 años + seguros de vida y de hogar.

Ahora cambiamos un poco, subimos la financiación a ese 90% y vemos las diferencias.

Intereses totales: 34.504€ (subimos 4.000€ de intereses).

Capital propio: 19,46% (al subir al 90%, baja casi un 9%).

Operación total con intereses: 123.904€ (la diferencia con los intereses)

Rentabilidad neta: 3,61% (al haber más intereses, baja un poco)

ROCE: 9,63% (al disminuir el capital propio, aumenta el ROCE).

¿Qué conclusiones estás sacando de todo esto?

Sigamos.

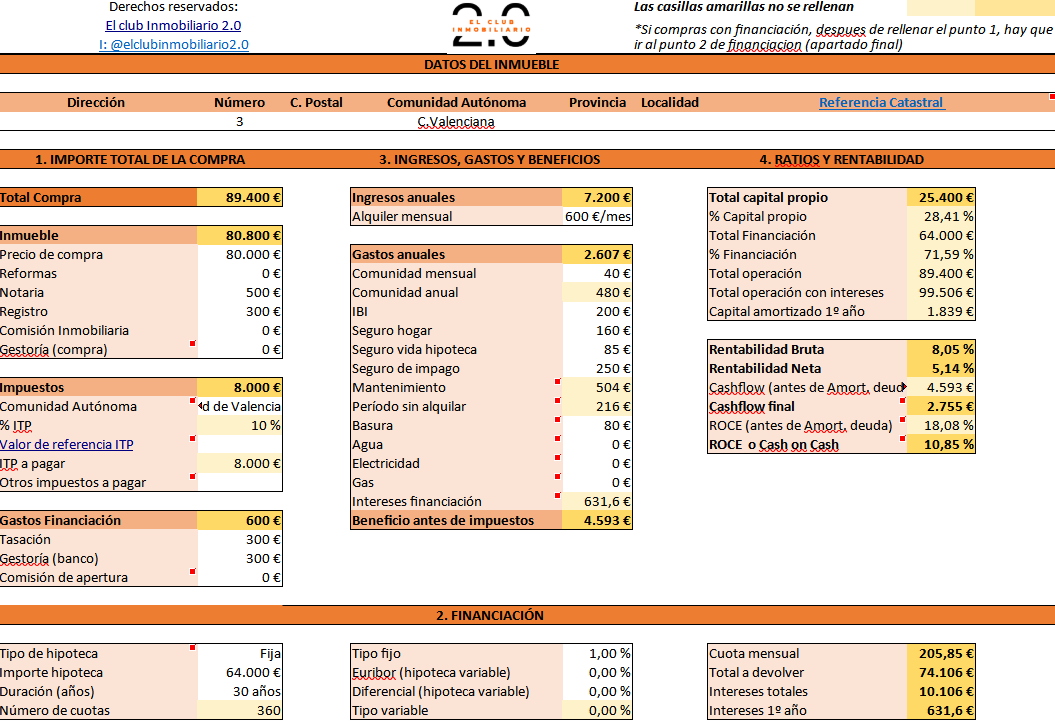

Ejemplo 4: Hipoteca al 80% al 1% de interés a 30 años + seguros de vida y de hogar.

Viajamos a 2021 y valoramos la misma operación pero con los datos de aquella época.

Vamos a ver de primera mano como una buena oportunidad depende mucho del ciclo económico y su financiación.

Intereses totales: 10.106€ (20.000€ menos que el resto de operaciones).

Capital propio: 28,41% (al ser al 80%, fijo como los primeros 2 ejemplos).

Operación total con intereses: 99.506€ (la diferencia con los intereses)

Rentabilidad neta: 5,14% (fíjate como cambia)

ROCE: 10,85% (al pagar menos intereses, aumentar el ROCE).

Ejemplo 5: Hipoteca al 80% al 1% de interés a 20 años + seguros de vida y de hogar.

¿Qué sucedería si bajamos la hipoteca de 30 a 20 años?

Lo primero, la cuota aumentaría casi 90€, algo que hay que valorar.

Intereses totales: 6.640€ (3.500€ menos que en el caso anterior).

Capital propio: 28,41% (al ser al 80%, fijo como los primeros 2 ejemplos).

Operación total con intereses: 96.040€ (la diferencia con los intereses)

Rentabilidad neta: 5,14% (se mantiene con el caso anterior)

ROCE: 6,67% (al bajar el chasflow, baja mucho el ROCE).

Ejemplo 6: Hipoteca al 80% al 1% de interés a 20 años.

Y para finalizar, vamos a ver lo que supondría no tener vinculaciones comparándolo con el caso anterior.

Intereses totales: 6.640€ (se mantiene).

Capital propio: 28,41% (se mantiene).

Operación total con intereses: 96.040€ (se mantiene)

Rentabilidad neta: 5,42% (sube un poco)

ROCE: 7,63% (al aumentar el cashflow al no pagar seguros, sube el ROCE).

Conclusiones finales.

Como has visto, no podemos tocar una métrica sin modificar otras.

Está claro que a mejores condiciones, mejores rentabilidades tendremos por lo que no es una locura afirmar que los tipos actuales están perjudicando a los inversores.

Por otro lado, gracias a estos tipos muchos compradores de vivienda habitual no están comprando por lo que queda más stock disponible para los inversores.

Siempre hay un equilibrio, una dualidad.

No puedes tener un cashflow alto si quieres pagar la hipoteca en un plazo corto de tiempo.

Como tampoco puedes obtener una financiación casi total y pagar pocos intereses.

¿Qué compensa?

Aquí tienes los ejemplos.

No siempre tendré una respuesta para darte (casi nunca la tengo, vaya), por lo que debes pensar por ti mismo con los datos que te doy.

Espero que te haya gustado esta edición, es de las que cuesta trabajo pensar, estructurar y preparar.

Un like o un comentario es la única forma que tengo de saber qué te ha gustado.

Un fuerte abrazo.

PD: si quieres patrocinar una edición de esta newsletter, aquí.

Me quedo pensando por ejemplo que al bajar los años de hipoteca baja la rentabilidad, pero llegará antes el momento en el que la vivienda te dé (casi) el 100% del ingreso y ahí supongo que se disparará la rentabilidad

Fantástico ejemplo. Da para pensar y decidir en función del perfil personal de cada uno. Muchas gracias!!