El modelo de rentabilidad infinita.

El modelo de rentabilidad infinita.

Y un ejemplo real.

*Al final verás en Excel un ejemplo de una operación real.

**Y más al final, tendrás un regalazo.

La moda.

Eso que se vuelve popular. Mainstream. Trending.

El modelo de inversión del que todo el mundo habla pero que nadie ha hecho.

Y no por su dificultad, si no por vivir en un país donde nuestra banca no ve con buenos ojos este tipo de proyectos.

Hoy hablamos de:

El método de la rentabilidad infinita.

El Buy - Rehab - Rent - Refinance - Repeat o BRRRR en sus siglas en ingles.

Pero… antes de comenzar.

¿Por qué en España no se ve con buenos ojos este tipo de modelo de inversión?

Imagino que hace 15 segundos te has quedado con la intriga de saber el motivo.

En Estados Unidos, todo lo valoran con ojos de empresario. Eso tiene su lado positivo y su lado negativo, no vamos a entrar a valorar eso.

Pero en este caso en concreto, es bueno.

Si presentas un proyecto donde los números son interesantes, adelante.

En cambio, la banca española (y más después de lo sucedido en 2008), ve con malos ojos todo lo relacionado con inversión en el sector inmobiliario.

Bueno, si eres tú o yo.

Si eres alguien con dinero, te ven con buenos ojos.

Nuestra banca no quiere asumir riesgos. Sabiendo que sin riesgo no hay beneficio.

La banca de Estados Unidos, asume riesgos. Y se llevan el beneficio.

Vamos a hablar en detalle de cómo funciona este modelo de inversión y cómo poder hacerlo en España.

Porque se puede.

Yo no lo he hecho. Te mentiría si te dijese que sí.

Y nuestra relación se basa en la transparencia y en la honestidad, sin tonterías.

Pero como gracias a las redes he conocido a muchas personas interesantes, lo que hoy leerás es la experiencia de alguien que sí ha hecho este tipo de operaciones en nuestro país.

Empecemos con el modelo de rentabilidad infinita o como pasar de comprar inmuebles cada 2 o 3 años a comprar 2 o 3 al año.

Vuelve un patrocinador recurrente, de los buenos:

Muchos españoles no pueden invertir en inmuebles porque los bancos exigen un capital alto antes de conceder un préstamo.

Equito App llega para cambiar esto.

Nuestra aplicación te permite invertir en el sector inmobiliario desde tan solo 100 euros.

Todo ello se lleva a cabo a través de un préstamo participativo, en el cual, los intereses varían en función de los rendimientos y plusvalía del inmueble adquirido con el dinero prestado.

Con el código NB543, obtén 30 euros por una primera inversión de 500€ - oferta válida por tiempo limitado.

Entra en Equito.app para conocer todos los detalles del proyecto.

Si quieres patrocinar una edición, aquí.

El BRRRR

La esencia de este método es la optimización del orden del proceso de inversión.

Luego verás cómo se invierte el proceso de inversión normal, pero este modelo es perfecto si quieres escalar tu patrimonio.

En cambio, si tu intención es vivir de rentas sin complicaciones con 2 o 3 viviendas, con el método tradicional es más que suficiente.

No hay por qué complicarse la vida.

Es más, para este modelo, el capital inicial es MUY importante por lo que no es un modelo apto para todos los bolsillos.

Es más, diría que es un modelo apto para privilegiados.

Comparación método tradicional vs Brrrr

Hablemos primero del método que todos conocemos, el tradicional. Ese modelo de inversión que usa el 99% de las personas.

Como primer paso, se utiliza la financiación para pagar el 60/80% de la hipoteca.

Es decir, se hace al inicio del proyecto.

Esto es importante, tienes que entender que la financiación aquí se pide al inicio, cuando el valor del inmueble es el más bajo de todo el proceso.

Ahora entenderás por qué.

Mediante este sistema, el dinero se queda atrapado en un marco temporal muy amplio, de 30 años en la mayoría de casos.

Buscamos una vivienda de 100.000€.

Ponemos 20.000€ de entrada + 10.000€ de gastos.

Esos 30.000€ se quedan atrapados dentro de la operación (si no vendemos, obviamente), durante un periodo largo de tiempo.

Pero eso sí, este modelo requiere mucha menor liquidez que en el de rentabilidad infinita.

Si hiciésemos una comparación en un proceso marcado por pasos, quedaría más o menos así:

Tradicional

Financiación mediante hipoteca.

Compramos la vivienda.

Reformamos.

Alquilamos.

Rentabilidad Infinita

Compramos la vivienda (con liquidez propia).

Hacemos la reforma (con liquidez propia otra vez).

Alquilamos la vivienda.

Financiamos en el momento de mayor valor de la vivienda.

Si miras los 2 procesos, puedes ver fácilmente la diferencia entre uno y otro.

Tanto la compra como la reforma en este modelo, es muy demandante de liquidez.

Esto es una gran barrera para la mayoría de personas, por eso este modelo se usa muy poco.

Pero claro, con contactos, ofreciendo este tipo de proyectos a inversores, también se pueden hacer.

La persona que me trae el ejemplo de hoy, buscó inversores para las 2 primeras compras.

Cuando llegamos al punto del alquiler, generaremos un cashflow más alto que en método tradicional.

Esto se debe a que como no hay hipoteca, la renta íntegra (descontando gastos básicos como comunidad) son netos.

Y esto, aumenta nuestra capacidad de endeudamiento de cara al banco.

El último paso, es el primero del método tradicional, la financiación.

Si financiamos aquí, estamos buscando hipoteca en el momento de mayor valor del inmueble.

Es decir, si has reformado bien la vivienda, le habrás aportado un valor extra que se verá reflejado en la tasación.

Y recuerda, que el banco te dará un porcentaje del valor de tasación.

Este modelo es muy interesante, si te fijas.

Nuestra intención es aportar valor a la vivienda mediante 2 vías:

Comprando por debajo de precio de mercado.

Reformando y agregando ese valor añadido.

Entonces, cuando tasamos, el valor sobre el que pediremos la financiación es más alto que en cualquier otro caso.

Pero como todo se ve mejor con un ejemplo, veamos el caso real (no mío) de una persona que decidió probar este modelo.

El formato del Excel no es el mejor posible, pero lo he hecho yo con los datos que me pasaron.

Y no soy un gran experto en maquetar Excel para que estas cosas queden bonitas.

Mis disculpas.

Pero a lo importante, veamos este ejemplo comparándolo con el modelo tradicional.

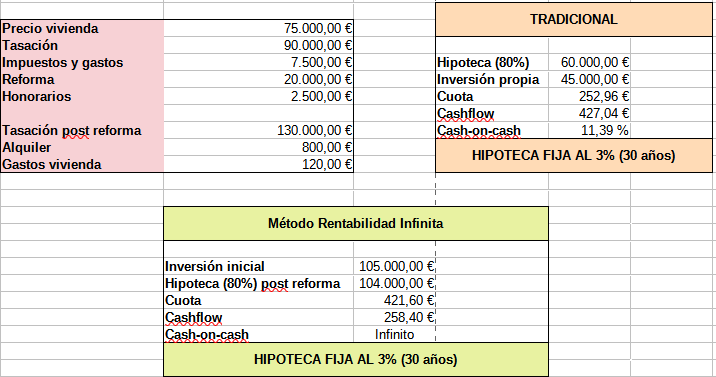

El primero punto interesante, es la compra por 75.000€ cuando el valor real de la vivienda estaba en torno a 90.000€.

Pongo tasación, pero aquí no la hubo. Ese valor es fruto de la experiencia y del conocimiento de la zona.

Lo más relevante del apartado de gastos, es la reforma de 20.000€ (a números redondos) que realizaron.

Si hubiésemos actuado bajo el modelo tradicional, podéis ver que la inversión inicial hubiese sido de 45.000€.

Nos hubiésemos financiado hasta un 80% (60.000€) y los números no saldrían nada mal.

Sería una operación decente.

Pero vayamos a la columna de abajo, para ver realmente como fue esta operación.

La inversión inicial llegó hasta los 105.000€.

¿Quién tiene ese dinero en líquido para hacer este tipo de operaciones?

Poca.

Por eso, es un modelo que se hace muy pero que muy poco.

Después de la compra y la reforma, la vivienda se tasó (por TINSA) en 130.000€ y se consiguió un alquiler de 800€.

Nada mal.

Y es aquí cuando entra la magia.

Al ir a solicitar financiación, ofrecieron el 80% del valor de tasación, es decir 104.000€.

En menos de 6 meses, podría recuperar el 99% de la inversión realizada.

Haremos el ejemplo simulando que solicitó el total que le ofrecía el banco, pero realmente se apalancó menos para tener un nivel de deuda saludable.

De los 104.000€ que el banco podía financiar se solicitaron 85.000€.

Una parte para hacer otras operaciones y otra parte más grande para devolver dinero a los inversores.

Pero para este ejemplo, como digo, he hecho una simulación solicitando el 80%.

Si te fijas, el cashflow ha bajado mucho en comparación con el otro modelo.

Pero claro, el cash-on-cash tiende al infinito.

Para que entiendas qué es este ratio y por qué es tan importante, tienes que saber que se calcula de la siguiente forma:

Cashflow x 12 / Inversión propia = El tiempo que tardas en recuperar tu inversión con el flujo de caja libre que te queda.

Es decir:

258,40 x 12 / 0

No es 0, es 1.000€ si lo hacemos con el ejemplo, pero quiero que se entienda.

Es más, si usamos ese 1.000€ para hacer el cálculo, nos daría un 300%.

Recuperamos la inversión en 4 meses.

Una puta locura.

Para ilustrar también el caso real, esta persona como digo solicitó 85.000€, por lo que la inversión final suya fue de 105.000€ - 85.000€ = 20.000€.

258,40 x 12 / 20.000 = 15,5%

Es decir, cada año recupera un 15,5% de su inversión inicial.

O lo que es lo mismo, en 6 años y medio recuperaría todo.

Y se quedaría con el cashflow y la vivienda.

Pero con 85.000€ en el bolsillo para seguir haciendo operaciones.

Este modelo es muy difícil de conseguir, ya lo he explicado al inicio. Esta operación se llevó a cabo gracias a un bróker hipotecario.

Los bancos tradicionales no llegaron ni a estudiar la operación.

¿Ahora entiendes el concepto de financiar en el punto de mayor valor de la vivienda?

Gracias a tener liquidez y afrontar la operación, se podía obtener 60.000€ más de financiación.

Y eso, en una buena época y gestionado de manera correcta, es un trampolín gigante.

Este tipo de ediciones lleva mucho tiempo escribirlas (5,5 horas) y documentarlas, es por eso que te pido que la compartas si te ha gustado.

Y que me dejes un like al post para que vea que este tipo de contenido gusta.

Nos leemos pronto, un fuerte abrazo.

PD: en 2024 subiré los precios de los patrocinios. Acceder a casi 12.000 personas debe valer más que 300€.

PD1: sigue en pie el proyecto del 11 de Diciembre. La mejor guía que he escrito y que marcará la diferencia entre quienes quieren empezar a invertir en el sector inmobiliario.

PD2: tengo varias noticias más, pero poco a poco.

PD3: sobre el regalo. Mi amigo y socio Dani Hombrados responde cada sábado en Twitter preguntas sobre el sector inmobiliario.

Como es normal, hay una gran parte que se repiten.

El viernes va a regalar en su newsletter Mandanga Inmobiliaria un PDF con las 20 preguntas más repetidas con su respuesta.

Lo único que tienes que hacer es responderle a su email de bienvenida con la frase:

‘‘Dame lo mío’’.

Y te llega el viernes.

Un abrazo familia.

Este artículo lo guardaré como oro en paño. Muchas gracias por compartir conocimiento. Saludos!!

Muchas gracias Julio por este artículo explicando una operación brillante e ingeniosa.